A costureira Cristiane Cabral, de 37 anos, sentiu na pele o impacto das restrições de distanciamento social ocasionadas pelo novo coronavírus. A goianiense recebia em casa as peças de roupas femininas que seriam montadas para um lojista da Região da 44, em Goiânia. Com o fechamento do comércio, como bares, eventos e comércios, as vendas foram inviabilizadas de forma drástica, já que a loja do empresário que fornecia o material de trabalho para Cristiane é varejista de roupas voltadas para eventos noturnos. Um impacto e tanto! Um cenário que pegou de surpresa não só o segmento de roupas femininas, mas todo o mercado varejista.

Regristro feito em maio de 2020, quando a Região da 44 já registrava fechamento de lojas e perda de empregos em Goiânia (Foto: Letícia Coqueiro/A Redação)

Para a costureira Cristiane Cabral, que é mãe de dois filhos pequenos, foi um período de muita ansiedade e preocupação. “No início da pandemia, comecei a fabricar máscaras faciais para vender, um trabalho que me ajudou muito naquele período de incertezas. No entanto, chegou um momento que essas vendas foram parando. Foi aí que tive que recorrer ao cartão de crédito para me ajudar com as despesas e até alimentação para as crianças. Quando vi, já estava atolada em dívidas, que, a princípio eram pequenas, mas se tornaram um monstro para minha cabeça”, destaca em entrevista ao jornal A Redação.

A realidade da costureira foi a mesma de muitos goianienses, que sentiram no bolso o peso da inflação dos últimos anos.

De acordo com a Federação das Câmaras de Dirigentes Lojistas (FCDL-GO), a inadimplência em Goiânia aumentou 7,40% em agosto deste ano, em comparação ao mesmo período do ano passado (2021). Os dados superam a média de devedores da região Centro-Oeste (6,11%).

Cada goianiense negativado em agosto deste ano devia, em média, R$ 3.995,81 na soma de todas as dívidas. Os dados ainda mostram que 35,23% dos consumidores da cidade tinham dívidas no valor de até R$ 500 - percentual que chega a 49,78% quando se fala de débitos de até R$ 1.000. Bancos são os principais credores das contas em atraso (51,72%), seguidos pelas lojas do comércio (17,93%) e de empresas de comunicação (11,44%), que prestam serviços como telefonia e internet.

Conforme destaca a gerente administrativa e financeira da

Câmara de Dirigentes Lojistas de Goiânia (CDL), Hélia Gonçalves, os dados apontam que a maior parte dos inadimplentes está concentrada na faixa etária entre 30 e 39 anos. "São idades em que, geralmente, as pessoas têm muitas despesas fixas, como contas de luz, água, telefonia, materiais escolares e escolas para os filhos, entre outras que ocorrem fora do orçamento", pontua.

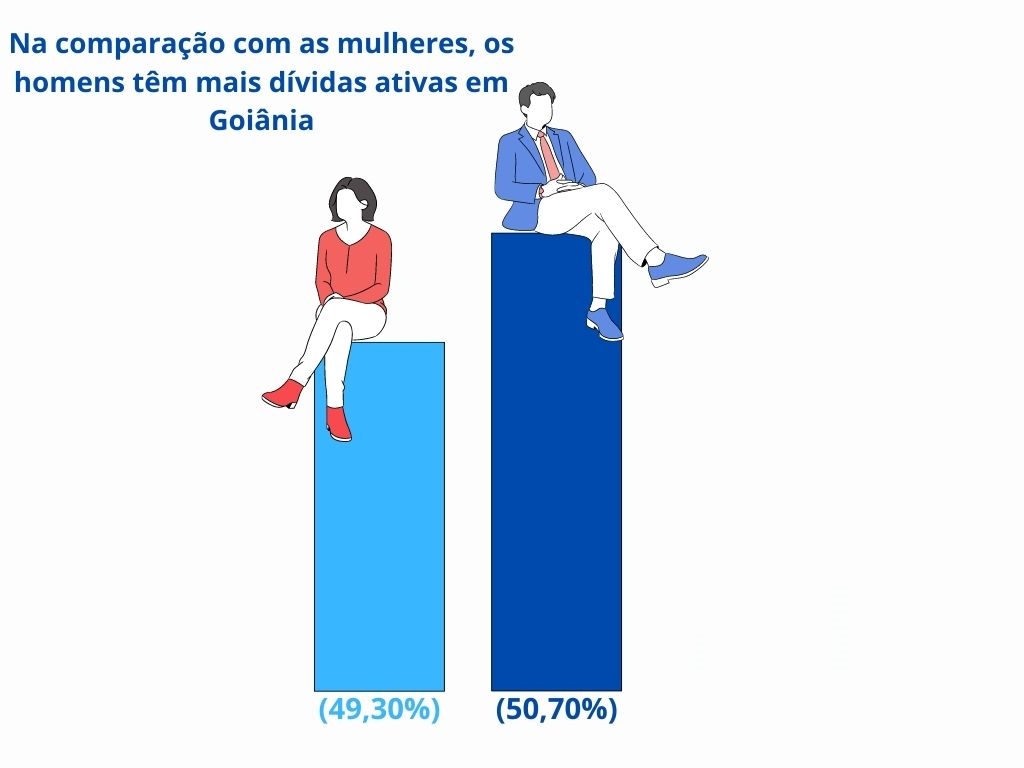

Na comparação com as mulheres (49,30%), os homens (50,70%) têm mais dívidas em aberto na capital, também conforme cita a representante da CDL Goiânia.

Apesar das projeções indicarem que a economia brasileira está em direção à luz no final do túnel, o cenário, no entanto, ainda não é dos melhores. Atualmente, é possível diagnosticar com olhos mais abertos as dificuldades financeiras enfrentadas pela população. Para se ter uma ideia, o número de pessoas com contas atrasadas em 2022 bateu um novo recorde no País.

Conforme dados do

Serasa Experian, 66,6 milhões de brasileiros estavam inadimplentes em maio, o maior número de devedores desde 2016, quando o levantamento começou. A soma das dívidas chegou a R$ 278,3 bilhões, uma média de R$ 4.179,50 cada.

(Foto: Marcelo Casal Jr./ Agência Brasil)

(Foto: Marcelo Casal Jr./ Agência Brasil)

Considerando a inflação acumulada desde o início da pandemia, entre fevereiro de 2020 e fevereiro de 2022, as classes de rendas mais baixas continuam sofrendo mais. Segundo um levantamento feito pela Fundação Getúlio Vargas (FGV), a inflação dessas famílias no Brasil foi de 16,8%. As de renda mais alta foi de 13,6%. A classe média ficou no meio do caminho.

Para o economista Aurélio Troncoso, o endividamento no período de pandemia da covid-19 e pós-pandemia foi maior do que seria considerado "normal". Em entrevista ao jornal A Redação, ele explica que esse fator foi em razão das pessoas estarem paradas por conta da suspensão de atividades de diversos setores, o que impossibilitou, de certa forma, a geração de renda. Com isso, o pagamento de algumas contas, que seriam pontuais, não foi realizado, como água, luz, internet, entre outros.

Aurélio ainda pontua que a situação ainda poderia ter sido pior, um verdadeiro colapso de endividamentos e inadimplências no Brasil, caso o governo federal não tivesse criado medidas para ajudar famílias de baixa renda. "O número de endividados aumentou. No entanto, esses fatores auxiliares do governo ajudaram para que não houvesse um problema ainda maior no País. Com o retorno da economia, a população tentou pagar essas dívidas que estavam atrasadas, mas alguns fatores atrapalham esse processo", avalia.

Cartão de crédito: refúgio ou vilão?

Empreendedora, J.P, de 26 anos, se viu endividada após poucos meses de pandemia. À época, a jovem cursava Jornalismo em uma universidade particular de Goiânia. Já na reta final da faculdade, ela trabalhava como estagiária em um órgão público de Goiás, mas não teve o contrato renovado. As contas não paravam de chegar e ela se sentiu em uma verdadeira bola de neve.

"Mesmo com a venda de maquiagens e outros itens de beleza comercializados na minha loja virtual, não conseguia fechar as contas do mês. Até porque, tinha que pagar também a mensalidade do curso de ensino superior, que por diversas vezes ficou atrasada" , ressalta. Ela, que prefere não ser identificada, conta que o "cartão de crédito foi um facilitador para o momento de desespero em que era necessário pagar outras dívidas", mas enfatiza que a conta, literalmente, chegou.

(Foto: divulgação)

A situação da jornalista e empreendedora exemplifica o quadro citado acima pela gerente administrativa e financeira da CDL, Hélia Gonçalves, que apontou o cartão de crédito como um dos principais "refúgios" ou "vilões" dos consumidores.

Hélia explica que os bancos estão no topo do ranking com dívidas ativas de clientes. O principal motivo é, sem dúvidas, o cartão de crédito. "Diante do cenário econômico que vivemos, muitas vezes o consumidor utiliza o cartão como forma de complementar a renda. Por se tratar de despesas de primeira necessidade, como alimentos, essa pessoa vai acumulando compras e, quando vê, não consegue pagar a fatura no final do mês. Uma situação que vai se complicando cada vez mais, porque entra no crédito rotativo com juros de 300% ao ano, o que é quase impagável", pontua a representante da CDL Goiânia ao jornal A Redação.

(Foto: Marcelo Casal Jr./ Agência Brasil)

(Foto: Marcelo Casal Jr./ Agência Brasil)

Além do cartão de crédito, o economista Aurélio Troncoso também cita o cheque especial entre os principais vilões dos brasileiros. Para ele, é um problema crônico as pessoas tentarem complementar a renda com o uso desses itens aparentemente inofensivos. É o velho: gasta mais do que ganha. "Isso é ruim, porque com o não pagamento das contas, essas pessoas podem ficar negativadas no SPC, o que inviabiliza o crédito de compras. Sem a rotatividade de crédito, o consumo das famílias é reduzido, o que impacta diretamente na economia brasileira", afirma.

Dicas de como sair do endividamento

Para sair da situação de endividamento, J.P segue dicas da CDL Goiânia. Entre os principais pontos está a redução de despesas consideradas supérfluas, como saídas aos finais de semana, viagens e produtos que podem esperar para ser adquiridos.

Conforme detalhou a gerente administrativa da CDL Goiânia, é importante que o consumidor conheça a situação financeira que está vivendo. É preciso organizar as entradas e saídas de dinheiro, além de cuidar do orçamento doméstico, para a partir daí começar a trabalhar o ajuste do padrão de vida. "Assim será possível reconhecer o que é ou não viável economicamente para essa pessoa", explica Hélia.

(Foto: reprodução)

(Foto: reprodução)

O consumidor goianiense pode procurar a CDL, que está instalada no Setor Oeste, na capital goiana, para verificar sua situação no mercado. "Podemos realizar a consulta para verificar se a pessoa está com nome negativado ou não. Além de avaliar a relação das despesas que estão pendentes", diz a gerente. "No mais, quem não tiver nessa situação, aconselhamos pé no freio para os gastos econômicos, já que o cenário ainda exige cautela", finaliza. Para mais informações sobre endividamento entre no site CDL Goiânia.

(Foto: Agência Brasil)

(Foto: Agência Brasil)