Fernando Dantas

Especial para o jornal A Redação

Goiânia – A matemática faz toda diferença quando o assunto é crescimento dos municípios. Quando o dinheiro circula dentro de uma comunidade, somam-se novos empregos, multiplicam-se negócios e o resultado é a melhoria da qualidade de vida da população. Essa equação ganha ainda mais força com o cooperativismo de crédito, hoje um dos principais fatores para o desenvolvimento regional em Goiás. Mais do que oferecer serviços financeiros, as cooperativas impulsionam a geração de renda, criam postos de trabalho, estimulam práticas sustentáveis e promovem a inclusão em lugares onde os bancos tradicionais, muitas vezes, não chegam.

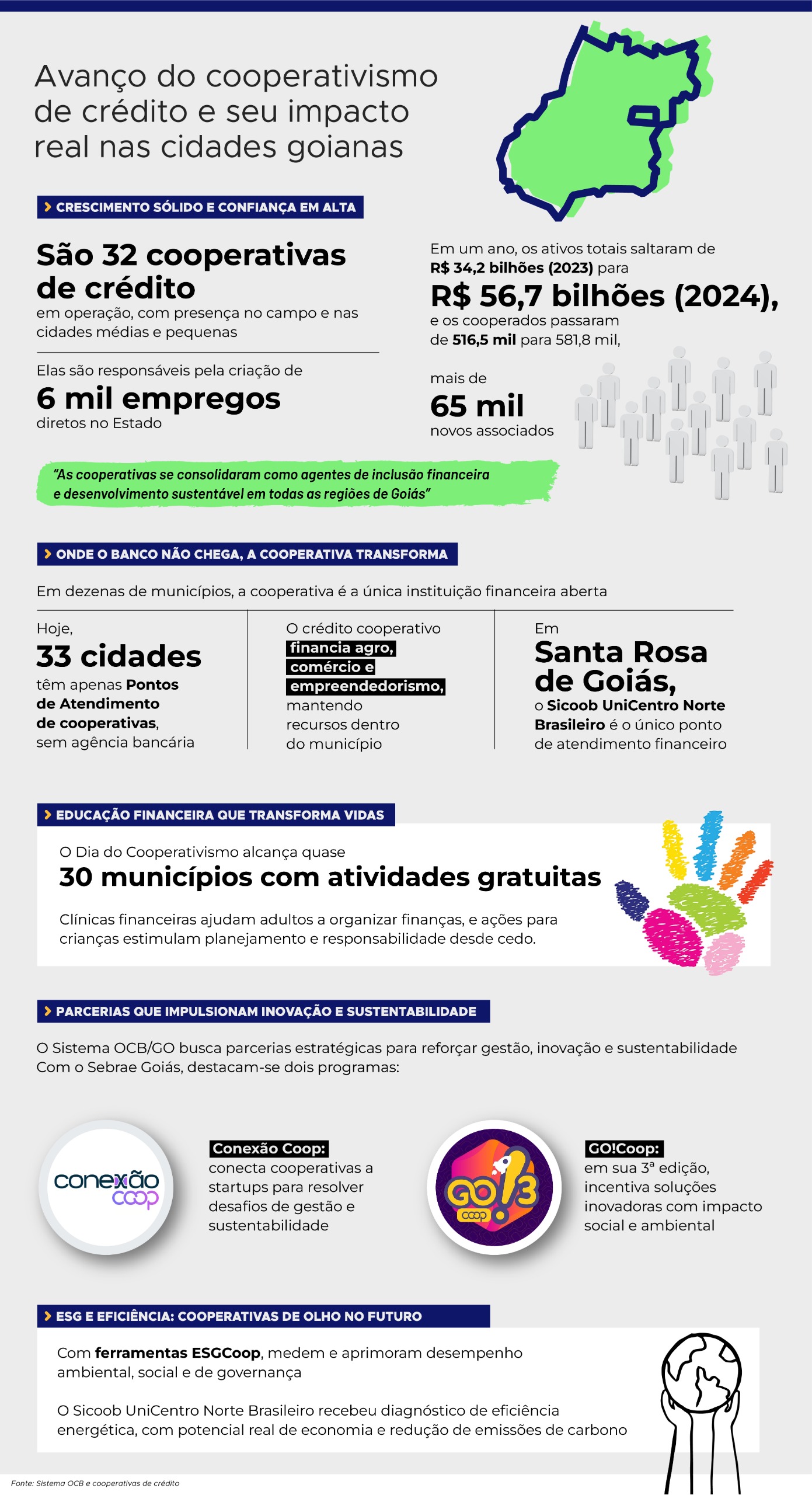

Em várias regiões goianas, as cooperativas de crédito assumem o papel de agentes econômicos e sociais, apoiando desde pequenos produtores rurais até empreendedores urbanos. Um exemplo dessa transformação é Santa Rosa de Goiás, localizada na região central do Estado. Com cerca de 3 mil habitantes e 263 empresas formais, segundo dados do Serviço de Apoio às Micro e Pequenas Empresas (Sebrae Goiás), o município conta com apenas uma instituição financeira, que é a unidade do Sicoob UniCentro Norte Brasileiro, responsável por atender toda a população.

A cooperativa tem atuação direta na movimentação da economia local, sustentada pela atividade rural e pelo comércio varejista, especialmente de produtos alimentícios, como minimercados, mercearias e armazéns, conforme estudo do Sebrae Goiás. Entre as empresas que mantêm vínculo com o Sicoob está a Casa de Móveis Moreira, que atua há 22 anos em Santa Rosa de Goiás e conta com 12 colaboradores. Segundo João Vitor, vendedor da loja, assim que a cooperativa se instalou no município, os proprietários abriram conta na instituição e passaram a emitir seus boletos de pagamento por meio do Sicoob.

Hoje, em Goiás, são 33 municípios que possuem apenas Pontos de Atendimento de cooperativas de crédito, sem agências bancárias, para ajudar na circulação do dinheiro. Casos como esse se repetem ainda em diversas localidades no País, onde a cooperativa garante o acesso a serviços financeiros, principalmente com disponibilidade de recursos para a produção agropecuária, o comércio e o fomento ao empreendedorismo.

Segundo levantamento da Fundação Instituto de Pesquisas Econômicas (Fipe), encomendado pelo Sistema OCB (Organização das Cooperativas Brasileiras), municípios com presença de cooperativas de crédito registram, em média, 25,3 empregos formais a mais por mil habitantes e elevação de R$ 115,40 na massa salarial por morador. Os dados apontam ainda redução de 46,5% nos repasses do Bolsa Família e queda de 8,1% na média de famílias pobres, números que ajudam a confirmar o impacto social e econômico do modelo cooperativo.

O presidente do Sistema OCB/GO, Luís Alberto Pereira, destaca que o cooperativismo de crédito em Goiás vive um momento de sólida expansão, com resultados expressivos alcançados nos últimos anos. “Destaques recentes incluem o salto dos ativos totais de R$ 34,2 bilhões, em 2023, para cerca de R$ 56,7 bilhões, atualmente. O número de cooperados também cresceu significativamente, passando de 516,5 mil, em 2023, para 581,8 mil, em 2024, um acréscimo de mais de 65 mil pessoas. Esses números evidenciam a confiança crescente da população no modelo”, afirma.

Atualmente, o Estado conta com 32 cooperativas de crédito, com centenas de pontos de atendimento espalhados por todas as regiões goianas. Dados do Anuário do Cooperativismo Goiano revelam que o setor é responsável por mais de 19 mil empregos diretos em todo o Estado, além de milhares indiretos. E, desse total, aproximadamente 6 mil postos de trabalho estão vinculados às cooperativas de crédito.

de crédito gera um ciclo virtuoso de prosperidade. (Foto: Sistema OCB/GO)

Para Luís Alberto, um dos diferenciais mais importantes do modelo é o efeito multiplicador do crédito cooperativo. Estudo da Fipe mostra que cada real investido gera R$ 2,56 de impacto no Produto Interno Bruto (PIB). “Os recursos captados localmente são reinvestidos na própria comunidade, financiando o comércio, a indústria e a agricultura da região. Isso cria um efeito multiplicador, no qual a poupança do cooperado se transforma em crédito para o seu vizinho, fortalecendo a autonomia econômica do município e gerando impactos positivos em emprego e renda”, complementa.

Ele acrescenta que no cooperativismo, o cliente é também dono do negócio. “Os resultados, em vez de serem direcionados a acionistas distantes, são reinvestidos na própria instituição ou distribuídos entre os cooperados. Isso cria um alinhamento de interesses único: o sucesso da cooperativa é, diretamente, o sucesso de cada um de seus membros, promovendo um desenvolvimento genuinamente compartilhado”.

Além de gerar crescimento econômico, as cooperativas de crédito contribuem para a educação financeira e a sustentabilidade social. O Sistema OCB/GO, por exemplo, apoia diversas iniciativas voltadas à formação e conscientização dos goianos, com destaque para o Dia do Cooperativismo, realizado em quase 30 municípios. Nesses eventos, as cooperativas oferecem gratuitamente clínicas financeiras para adultos e atividades educativas para crianças, incentivando o uso responsável do dinheiro e a compreensão dos valores cooperativistas desde cedo.

O presidente do Sistema OCB/GO destaca também que o cooperativismo também tem ampliado sua atuação na chamada economia verde. “Por meio de linhas de crédito verde, apoia projetos de energias renováveis, agricultura de baixo carbono e construção sustentável. Além disso, oferece condições diferenciadas para pequenos negócios e agricultores familiares, incentivando um desenvolvimento economicamente viável e ambientalmente responsável”, destaca.

O presidente do Sistema OCB/GO reforça que a entidade tem atuado para ampliar o alcance e a competitividade das cooperativas de crédito em todo o Estado. “Um dos principais focos é a transformação cultural, engajando os associados e mostrando para a sociedade o impacto positivo do modelo. Também trabalhamos no avanço tecnológico, oferecendo a melhor experiência, seja digital ou presencial, conforme a preferência do cooperado. No campo regulatório, buscamos equilíbrio, pois as cooperativas enfrentam exigências cada vez mais próximas às dos bancos, o que demanda uma busca constante por eficiência. Nossa atuação foca em apoiar as cooperativas na superação desses pontos, fortalecendo sua competitividade e relevância”, afirma.

Ele enfatiza ainda que essa combinação de inclusão, crédito, sustentabilidade e tecnologia explica porque o cooperativismo de crédito vem se consolidando como um dos principais vetores do desenvolvimento regional no estado e no país. “O modelo tem demonstrado que é possível unir resultados econômicos, impacto social e compromisso ambiental, e que quando o crédito nasce dentro da comunidade, ele se transforma em prosperidade compartilhada”.

Para que o cooperativismo de crédito se fortaleça ainda mais, é importante a atuação de instituições como o Sistema OCB/GO e a Confederação Brasileira das Cooperativas de Crédito (Confebras). Fundada em 1986, como a primeira confederação de cooperativas de crédito do Brasil, a Confebras acompanha e impulsiona o crescimento do modelo cooperativista. Para celebrar 40 anos, realizará em 2026, em Goiânia, o maior congresso mundial do setor – o Concred –, reunindo líderes, gestores e colaboradores em painéis, workshops e feira de negócios. A última edição, em Belo Horizonte, contou com 6 mil participantes, incluindo estudantes do projeto Integração Juventude, que aproxima jovens do universo do cooperativismo financeiro.

Segundo a superintendente da Confebras, Telma Galletti, o crescimento do setor tem sido consistente e superior ao do sistema financeiro tradicional. “Isso se deve, principalmente, ao aumento nas operações de crédito e captações”. Ele cita que um dos resultados se refere ao número de cooperados. “O sistema cooperativo financeiro registrou 19,2 milhões de associados no ano passado, de acordo com dados consolidados pelo Banco Central e divulgados em julho último. As cooperativas de crédito estão presentes em 58% dos municípios do País, sendo a única instituição financeira em 469 cidades”.

a oferta de produtos financeiros para projetos com impacto ambiental positivo. (Foto: Confebras)

Ela explica que o dinamismo do setor é refletido nos números do Sistema Nacional de Crédito Cooperativo (SNCC). Em 2024, os ativos somaram R$ 885 bilhões, um crescimento de 21,1% em relação a 2023, e representaram 8,2% de todo o Sistema Financeiro Nacional. “Para acompanhamento detalhado, a Confebras mantém a plataforma BureauCoop, que reúne indicadores oficiais do Banco Central e pode ser acessada gratuitamente”.

A superintendente destaca ainda que a distribuição de sobras — equivalentes aos lucros — aos cooperados ao final de cada exercício é um dos pilares do modelo. Esse retorno financeiro direto pode ser reinvestido nos próprios negócios ou destinado a melhorar a qualidade de vida das famílias. “O resultado é um ciclo positivo de prosperidade local, que aumenta a renda média e fortalece o desenvolvimento comunitário”, observa.

Telma traz ainda um case que mostra a força do modelo de cooperativismo de crédito, especialmente em Goiás. “É o financiamento aos produtores rurais em Rio Verde e região, no Sudoeste goiano, onde o agronegócio é a principal força econômica. As cooperativas atuam de forma muito próxima aos produtores, oferecendo crédito com taxas mais baixas e condições mais flexíveis do que os bancos tradicionais. Promovem a inclusão financeira, oferecem serviços e produtos a preços mais justos, como seguros e consórcios, e contribuem para a compra de maquinários e equipamentos”.

O exemplo de Rio Verde realmente expõe como o cooperativismo de crédito se tornou parte estruturante da economia local. O município responde pela quarta maior economia de Goiás, com um PIB de R$ 16,3 bilhões e participação de 6% no total estadual, segundo dados da Prefeitura. Também ocupa a segunda posição na arrecadação de Imposto sobre Circulação de Mercadorias e Serviços (ICMS), resultado do impulso causado por cadeias produtivas, que vão da agricultura e pecuária à agroindústria, passando pelos setores de armazenagem, logística e tecnologia.

Com influência sobre 31 municípios da região Sudoeste, que somam cerca de 1 milhão de habitantes, Rio Verde abriga 15 unidades de cooperativas de crédito, o que o consolida como um dos maiores polos do cooperativismo financeiro goiano, segundo o secretário de Desenvolvimento Econômico Sustentável de Rio Verde, Denimarcio Borges. Ele informa que essas instituições desempenham papel essencial ao oferecer crédito mais acessível e adaptado à realidade local – caso do agronegócio e cadeias agregadas -, favorecendo desde o pequeno produtor até grandes empreendimentos. “Ao manter os recursos circulando dentro do próprio território, o sistema cooperativo estimula o empreendedorismo, gera emprego e renda e fortalece o ecossistema econômico regional”.

Denimarcio afirma ainda que as cooperativas de crédito têm sido parceiras estratégicas para o crescimento sustentável do município. “Permitem maior formalização e expansão de negócios locais, com participação no negócio financeiro, ou seja, sendo sócios, e com retorno de sobras, além de fomentar a diversificação de atividades econômicas locais e reduzir a vulnerabilidade dos agentes frente ao sistema bancário tradicional”, reforça.

inclusive com linhas de crédito de cooperativas que participaram da feira. (Foto: Comigo)

No município também é realizada a Tecnoshow Comigo, considerada uma das principais feiras de tecnologia rural do país e promovida pela Cooperativa Agroindustrial dos Produtores Rurais do Sudoeste Goiano (Comigo) – que possui mais de 12 mil associados, quase 3,45 mil colaboradores e está presente em 19 municípios. Somente na edição 2025, que ocorreu em abril deste ano, foram mais de R$ 10 bilhões em negócios, inclusive com financiamentos de produtos por meio de linhas de crédito de cooperativas que participaram da feira, como unidades do Sicoob e do Sicredi.

A atuação prática do cooperativismo de crédito em Goiás pode ser exemplificado por meio de instituições que se consolidaram no Estado e hoje geram impactos positivos nas comunidades. Uma delas é o próprio Sicoob UniCentro Norte Brasileiro. Genuinamente goiana, a cooperativa iniciou suas atividades em 1996, no município de Anápolis, e hoje está presente nos estados de Goiás, Amazonas, Rondônia, Roraima e Tocantins, além do Distrito Federal. Atualmente, possui 59 Pontos de Atendimento, incluindo quatro cidades goianas onde é a única instituição financeira, como Santa Rosa de Goiás, Terezópolis de Goiás, Água Fria de Goiás e Novo Planalto, além de Pontos de Atendimento Digital.

“Nossa cooperativa é referência nas cidades onde atuamos, devido à proximidade com as comunidades e cooperados. Essa evolução só é possível pela principalidade dos nossos cooperados, que se sentem bem atendidos quanto aos produtos e serviços que oferecemos”, afirma o gestor de Estratégias e Negócios da cooperativa, Murilo Cardoso Caetano.

Para ele, é nítida a evolução do cooperativismo de crédito em Goiás. “Pesquisas do Portal do Cooperativismo Financeiro evidenciam que o cooperativismo de crédito vem se destacando, pois, em 2018 representava 5,6% do mercado de crédito e agora, em 2025, atingimos o percentual de 12,9%. Quando avaliamos a nossa região, ‘Goiás’, não resta dúvida alguma que contribuímos para grande parte desse percentual”.

Murilo cita, novamente, o município de Santa Rosa de Goiás, com quase 3 mil habitantes, como referência de avanço do cooperativismo de crédito. “A chegada da agência Sicoob transformou o comércio local, gerou emprego e fortaleceu pequenos empreendimentos. Antes a população se deslocava para outras cidades para sacar recursos e consumir produtos, fortalecendo economias alheias, enquanto Santa Rosa funcionava como cidade dormitório. Hoje, a realidade é bem diferente e temos orgulho de fazer parte dessa história de fortalecimento e que permitiu a possibilidade de pequenos empreendedores investirem na sua própria comunidade”, destaca.

diferencia o cooperativismo de crédito é a proximidade ao cooperado. (Foto: Sicoob)

Além do desempenho financeiro, há toda uma preocupação do Sicoob em investir em educação financeira e cidadania cooperativa. De acordo com Murilo, os programas e projetos de cunho social são tratados com responsabilidade, não apenas pela gestão, mas pelos colaboradores. Inclusive, acrescenta ele, 294 colaboradores se cadastraram espontaneamente como voluntários transformadores para poderem participar de projetos sociais fomentados pela cooperativa. “Falar de educação financeira é algo impactante, transformador e mágico. O melhor é receber feedback das pessoas dizendo que compreenderam o sentido de poupar, investir e pensar no futuro”, conta.

O gestor destaca que, em 2025, mais de 6 mil crianças participaram do concurso cultural da cooperativa, distribuídas por 44 escolas em 18 cidades de cinco estados, com o tema ‘Diversidade que soma, cooperação que multiplica’. Ainda nesse âmbito, o Sicoob promoveu ações do Dia Municipal do Cooperativismo, oferecendo serviços gratuitos e experiências lúdicas, como o ‘Mercadinho Sicoob’.

projeto Mercadinho Sicoob. (Foto: Sicoob)

O Sicoob UniCentro Norte Brasileiro desenvolve ainda parcerias com entidades de classes, associações e entidades de filantropia, programas de inovações e com ações sociais. “Uma delas é a nossa participação na APAE Anápolis [Associação de Pais e Amigos dos Excepcionais], com o Projeto de Inclusão Digital, que oferece cursos gratuitos de tecnologia e informática básica e intermediária. Além de promover a inclusão digital, proporciona desenvolvimento pessoal e profissional dos participantes, sempre evidenciando o impacto do cooperativismo. Nessa parceria, mais de 5 mil alunos já foram formados, validando o nosso compromisso com a comunidade local”.

O pacto com a sustentabilidade também é destaque. O Sicoob direciona crédito para energia renovável, agricultura sustentável e recuperação de pastos, além de reduzir o consumo de recursos nas agências, com energia solar em várias unidades. “Participar do projeto CoopSustentável, do Sistema OCB/GO, nos permite reafirmar nosso compromisso com a sustentabilidade”, afirma Murilo.

Presente em 50 municípios goianos, com 69 agências, o Sicredi também é outro exemplo de cooperativa de crédito que se fortaleceu em Goiás e atua também nos estados de Mato Grosso do Sul, Tocantins e Bahia, além do Distrito Federal. A instituição atende mais de 178 mil associados com uma equipe de mais de mil colaboradores. Para o diretor executivo da Central Sicredi Brasil Central, Neverton Mendes Gomes, “o cooperativismo de crédito em Goiás vive uma fase de consolidação e crescimento consistente. Mais pessoas têm acesso a crédito responsável, educação financeira e oportunidades para empreender, o que contribui diretamente para geração de renda e inclusão financeira”.

O Sicredi atua especialmente em regiões com baixa presença bancária, oferecendo crédito competitivo e circulação de recursos na própria comunidade. Em mais de 200 municípios brasileiros, é a única instituição financeira presente nas comunidades, sendo que desse total quatro estão em Goiás, como Arenópolis, Mambaí, Santo Antônio da Barra e Urutaí. “Nos baseamos em estudos da Fipe que comprovam os impactos econômicos da presença das cooperativas. Em média, o PIB per capita cresce 5,6%, há 6,2% mais empregos formais e o número de estabelecimentos comerciais aumenta 15,7%, estimulando o empreendedorismo local”, detalha o diretor.

Ele acrescenta que nos últimos 10 anos, o Sicredi intensificou a presença física com novas agências e fortaleceu canais digitais como mobile e internet banking, criando uma base sólida para crescer mais. “O foco agora é acelerar a capilaridade, ampliar a oferta de soluções e reforçar a percepção de valor do modelo cooperativo junto à população”, conclui Neverton.

O Sicredi também aposta em educação financeira e cidadania cooperativa, com programas como ‘A União Faz a Vida’, ‘Cooperação na Ponta do Lápis’ e ‘Finanças na Mochila’. Em 2025, essas ações já alcançaram mais de 81,8 mil pessoas em Goiás, reforçando hábitos de poupança, planejamento e cooperação.

e fortaleceu canais digitais como mobile e internet banking. (Foto: Cristiano Borges)

Além disso, a cooperativa promove iniciativas sustentáveis, financiando sistemas de energia solar, eficiência energética e práticas agrícolas responsáveis. Segundo Neverton, essas ações reduzem custos e emissões, fortalecem a competitividade dos associados e contribuem para um desenvolvimento econômico alinhado às boas práticas de ESG (Ambiental, Social e Governança, da sigla em inglês Environmental, Social and Governance). “Para tais investimentos contamos com linhas de créditos com recursos próprios, além de fontes oriundas do Fundo Constitucional de Desenvolvimento do Centro-Oeste (FCO) e linhas do BNDES [Banco Nacional de Desenvolvimento Econômico e Social]”.

Atualmente, as cooperativas goianas operam cerca de 10% dos recursos do FCO, mas o setor trabalha para que essa fatia chegue a 20% no curto prazo. Criado pela Constituição Federal de 1988, o FCO é uma das principais fontes de recursos para impulsionar o agronegócio, a indústria e o comércio em Goiás. O Fundo opera em duas modalidades: Rural e Empresarial. Na modalidade Rural, somente até agosto de 2025, o programa já havia ultrapassado R$ 1 bilhão em financiamentos aprovados no Estado, apoiando 691 propostas e movimentando mais de R$ 1,15 bilhão em crédito rural, segundo dados do Governo de Goiás.

Em Goianésia, região central do Estado e onde o agronegócio também é um dos pilares da economia, o crédito cooperativo tem sido decisivo para ampliar produtividade e fortalecer pequenos empreendimentos. É no município que surgiu a primeira cooperativa de crédito de Goiás, o Sicoob Coopercred, fundado em 1983, sob a liderança de Otávio Lage.

É de lá também que vem o caso do Sicoob Emprecred, cooperativa criada em 2005 a partir da união de pequenos empresários locais ligados à Câmara de Dirigentes Lojistas (CDL). À época, a proposta era simples: criar uma instituição financeira cooperativa para atender empreendedores que não tinham acesso fácil a crédito bancário. Duas décadas depois, a cooperativa soma mais de 13 mil cooperados e atuação em Goiás, Tocantins e Distrito Federal, com foco em micro e pequenas empresas, produtores rurais e pessoas físicas.

De acordo com o diretor de Negócios do Sicoob Emprecred, Paulo Nunes Pereira, o papel da cooperativa supera a oferta de crédito. “Primeiramente, é levar o cooperativismo. A gente entende que a união de pessoas fortalece a comunidade como um todo, fortalece também os negócios dentro da cidade, o agronegócio e toda a região. Cooperativismo é feito de pessoas, e essas pessoas têm que desenvolver o seu negócio, alavancando a economia local e até o país”, afirma.

Apenas no último ano, o Sicoob Emprecred concedeu mais de R$ 44 milhões em crédito para micro e pequenas empresas, contribuindo diretamente para a geração de renda e emprego. “Crédito é como dosagem de medicamento: pouco demais não resolve, muito demais mata a empresa. Nosso papel é oferecer crédito na medida certa, com custo mais acessível e baseado no relacionamento com o cooperado”, explica Paulo.

Segundo o diretor, o chamado ‘benefício social’ — indicador que mede a economia média obtida pelos cooperados em relação ao sistema bancário tradicional — chegou a mais de R$ 10 mil por cooperado em 2024. “Se o cooperado estivesse em um banco comercial, teria gastado isso só com taxas e tarifas. Na cooperativa, ele economiza em média R$ 10 mil por ano. Isso representa fôlego para reinvestir no próprio negócio”, destaca.

das cooperativas de crédito é ir além da oferta financeira. (Foto: Sicoob Emprecred)

O comerciante Luciano Domingos, dono da loja Opção Presentes e Utilidades, ilustra bem como o crédito cooperativo pode transformar a trajetória de pequenos empreendedores. Ele lembra que o negócio começou de forma modesta, há alguns anos, quando alugou um ponto comercial de, aproximadamente, 40 metros quadrados, em Goianésia. “Com o passar do tempo, a ideia deu certo e comprei o ponto. Fiz um financiamento em um banco público e construí uma loja de 100 metros quadrados. Após alguns anos, ampliei mais alguns metros e, este ano, vi a necessidade de ampliar ainda mais meus negócios para atender melhor meus clientes”.

O caminho para isso foi buscar apoio do Sicoob Emprecred. “Apresentei meu projeto e a necessidade de concluí-lo. A disponibilidade da equipe e a rapidez no atendimento foram decisivas para o sucesso do meu negócio”, relata. Com o suporte das linhas BNDES e FCO, ele conseguiu expandir a loja para mais de 300 metros quadrados.

Segundo Luciano, essa proximidade e confiança proporcionadas pelo crédito cooperativo deram fôlego para ele investir, crescer e estruturar o negócio de forma sustentável, transformando não apenas a loja, mas também impactando economicamente a comunidade local. Hoje, com três colaboradores, ele afirma que está pronto para atender melhor a clientela, que não para de crescer.

Além de estimular o comércio, como o do empreendedor Luciano, o Sicoob Emprecred também financia projetos voltados à energia solar, iniciativas de mulheres empreendedoras e agronegócio. Os efeitos do crédito cooperativo sobre o segmento rural – tão importante em Goiás – são respaldados, inclusive, por dados nacionais. Estudo da Fipe mostra que municípios com presença de cooperativas de crédito registram ganhos expressivos na produção agropecuária: R$ 466,30 a mais por hectare no valor da produção agrícola, R$ 1.371 a mais em produtividade por hectare plantado e R$ 224,80 adicionais por hectare na produção animal, além de maior concentração de rebanhos e aves.

De olho no futuro, o Sicoob Emprecred aposta em um modelo que combine presença física nas comunidades e atendimento digital. “O futuro do cooperativismo é alcançar patamares ainda maiores. Enquanto o mercado financeiro fecha agências, a gente quer estar próximo das pessoas, sem abrir mão do digital. O caminho é o equilíbrio entre o humano e o tecnológico”, afirma Paulo.

No universo do cooperativismo, há um princípio que traduz o verdadeiro espírito de colaboração, que é a intercooperação, quando cooperativas se apoiam mutuamente para crescer, reduzir custos, gerar negócios conjuntos e renda, assim como fortalecer comunidades. Pode ocorrer entre cooperativas do mesmo ramo ou de ramos diferentes. Em Goiás, esse movimento cresce também no setor financeiro, à medida que cooperativas de produção, agricultura familiar e economia solidária recorrem às cooperativas de crédito para expandir suas atividades e garantir mais autonomia econômica.

Um exemplo vem de Bela Vista de Goiás, onde a Cooperativa de Agricultoras Familiares, Povos Tradicionais e Economia Solidária (Cooperativa Floryá), formada exclusivamente por mulheres agricultoras familiares, encontrou no cooperativismo financeiro o suporte necessário para desenvolver seus projetos e ampliar o alcance de suas ações.

A presidente da Floryá, Ihasminy Teixeira Areias Fernandes, explica que o vínculo com o sistema cooperativo de crédito faz parte da essência da cooperativa. “A gente trabalha com o Sicoob aqui no nosso município, começamos com essa cooperativa. Hoje também estamos com a Cresol e com a Crehnor, que é uma cooperativa de crédito lá do Sul”, lista. Para ela, a escolha reflete um compromisso com os valores do cooperativismo. “A gente não trabalha com outro tipo de banco, senão banco cooperativo. É um dos princípios do cooperativismo, a intercooperação, então a gente leva isso muito a sério”, reforça.

seguindo os princípios da intercooperação. (Foto: Floryá)

A presidente destaca que um dos diferenciais é que o atendimento das cooperativas de crédito é mais humano e próximo da realidade das agricultoras. “Eles vão até as nossas cooperadas, a gente marca reuniões, estão presentes, patrocinam nossas ações e a gente sempre motiva as cooperadas também a abrirem suas contas”. A própria Ihasminy seguiu esse propósito. “Eu também trabalho só com banco cooperativo como pessoa física, porque eu acho de extrema importância, não só pelo princípio do cooperativismo, mas por tudo que carrega atrás, essa valorização do ser humano”, explica.

Para ela, esse modelo de relação também representa um investimento no futuro das cooperadas. “Todo o valor que a gente paga de taxa é integralizado no capital. Ele pode servir de aposentadoria para os nossos cooperados. Como são produtoras rurais que, às vezes, vão se aposentar com um salário mínimo, essa movimentação financeira garante para elas um futuro, como uma poupança forçada. Ao invés de você dar o dinheiro para o banco, você é o dono daquele recurso e vai usar dele quando mais precisar”.

A Cooperativa Floryá nasceu a partir da Associação de Agricultores Familiares de Bela Vista de Goiás (Afabev), liderada por mulheres. “A gente sensibilizou os homens da associação para nos ajudar a fundar uma cooperativa de mulheres. A nossa tem a finalidade de valorizar a agricultura familiar com protagonismo feminino, com os produtos do Cerrado, com a agroecologia, enfim, toda essa pegada de sustentabilidade”, conta Ihasminy.

Atualmente, a Floryá reúne 54 cooperadas e está presente em oito municípios goianos, especialmente na região de Bela Vista, Cristianópolis e São Miguel do Passa Quatro. O trabalho da cooperativa vai desde a produção e a comercialização de alimentos agroecológicos até ações de incentivo à geração de renda entre mulheres que antes não tinham oportunidades de empreender. “A gente tem pessoas aqui que não estavam com perspectiva de renda, e a nossa cooperativa trabalhou e motivou para que elas pudessem abrir mais mercado. Temos cooperadas que não tinham condições de fazer investimentos, fomos lá e compramos um forno para elas começarem a assar seus panificados”, relata.

para eventos fora do Brasil (Foto: Floryá)

Entre os projetos que ganharam destaque está a produção de mel, que levou o nome da Floryá para fora do país. “A gente comprou o mel das nossas cooperadas produtoras, rotulou com a marca da Floryá e já conseguimos levar esse rótulo para fora do Brasil. É uma visibilidade enorme para um produto do Cerrado, das mulheres e da sustentabilidade”.

Para Ihasminy, o impacto do cooperativismo de crédito realmente ultrapassa o acesso a recursos financeiros. “A gente sabe da distribuição das sobras, do interesse pela comunidade. São várias as ações feitas na comunidade, e isso conta muito para o desenvolvimento local. Bela Vista hoje tem sete cooperativas e isso é um ganho muito grande. Já tem pesquisas que mostram que onde tem cooperativa, a cidade é mais desenvolvida”.

Na avaliação dela, o fortalecimento mútuo entre cooperativas de diferentes ramos é o caminho para o futuro. “Acredito que a união das cooperativas em seus vários ramos é o futuro da humanidade, o retorno à nossa ancestralidade, ao convívio em comunidade de forma harmônica”.

O cooperativismo de crédito se tornou um pilar estratégico para o futuro das micro e pequenas empresas. Para o gestor estadual do Programa Conexão Financeira do Sebrae Goiás, Gustavo Toledo, a diferença em relação ao crédito tradicional está no princípio da colaboração e do mutualismo. “O crédito cooperativo pode resultar em menores custos, maior flexibilidade e retorno dos resultados aos próprios cooperados. Isso gera um ciclo virtuoso de reinvestimento na comunidade e no fortalecimento dos pequenos negócios”.

Os dados reforçam o crescimento desse modelo em Goiás. “No último trimestre, houve um crescimento de 2,89% na carteira de crédito em relação ao trimestre anterior”, detalha Gustavo. Esse movimento, de acordo com ele, não apenas dinamiza o mercado, mas promove inclusão financeira, mantendo recursos circulando nas comunidades e fortalecendo economias locais. “As cooperativas estimulam o senso de pertencimento. Isso se traduz em comunidades mais organizadas, com maior capacidade de investimento coletivo e geração de empregos locais”, explica o gestor.

O Sebrae Goiás atua como ponte entre empreendedores e cooperativas, por meio do Programa Conexão Financeira. “Oferecemos capacitações, diagnóstico financeiro, orientação sobre linhas de crédito e apoio na preparação de planos de negócio e planejamento financeiro”, enfatiza Gustavo. O programa se estrutura em três pilares: Educação e Consultoria Financeira, Articulação Institucional e Orientação ao crédito e Garantias, incluindo o Fundo de Aval da Micro e Pequena Empresa (Fampe), que amplia o acesso ao crédito como política de desenvolvimento.

na construção de uma economia inclusiva e sustentável. (Foto: Silvio Simões)

Do município de Senador Canedo, vem a história de Joana Darc Mendes, proprietária do Sabor da Roça – Farofa Gourmet 100% artesanal e uma das empreendedoras que buscou apoio do Sebrae Goiás para organizar as finanças e ter acesso ao sistema cooperativo de crédito. “Eu sempre acreditei no poder do trabalho bem-feito e da comida feita com amor. O Sebrae me ajudou a colocar ordem na casa e a acreditar que dá para crescer sem perder a essência”, conta.

Joana lembra que a empresa já ‘estava andando’, mas ela sentia que as contas estavam meio embaralhadas. “Eu fazia tudo com muito amor, mas percebia que precisava aprender a parte mais técnica para não me perder. Resolvi ir até o Sebrae para entender melhor meus custos, aprender a me planejar e, quem sabe, descobrir uma forma de conseguir crédito para investir com segurança. Foi uma das melhores decisões que já tomei”, celebra.

crédito para melhorar negócio na área de alimentação em Senador Canedo (Foto: Arquivo pessoal)

O atendimento personalizado das cooperativas, aliado ao suporte do Sebrae, fez toda a diferença para a empreendedora. “Na cooperativa me ouviram com calma, quiseram entender minha história, e isso fez toda diferença. Eu não me senti apenas um número. As condições eram boas, as taxas acessíveis e, principalmente, eu senti confiança. É um crédito que tem alma, que acredita na gente”.

Com a orientação, Joana estruturou seu plano de negócios e planejamento financeiro. “Antes eu fazia as coisas mais no sentimento, agora é tudo anotado, organizado e planejado. O Sebrae me ajudou a montar meu plano de negócios e entender para onde eu queria ir. Hoje tenho planilhas, metas e sei quanto preciso vender por mês para manter a empresa saudável. Fiquei mais segura para tomar decisões e até comecei a pensar em crescer de forma estruturada”, destaca.

O crédito cooperativo permitiu ainda que ela investisse em equipamentos, embalagens e melhorias, ampliando a produção e a visibilidade da marca. “Hoje a empresa é organizada, o dinheiro rende, e eu durmo tranquila. As vendas aumentaram, o nome da Sabor da Roça se espalhou por Goiânia e até outras cidades. Tenho clientes fiéis e consigo me planejar. Hoje a farofa da Roça está com outra cara! Além disso, aprendi a guardar um ‘dinheirinho’ para emergência, coisa que antes eu nem pensava em fazer”, relata.

Para Joana, o crédito cooperativo é uma alternativa estratégica para os pequenos negócios. “Porque é um crédito que entende a gente. As cooperativas olham o pequeno empreendedor com carinho, dão apoio e acreditam na nossa capacidade. Aqui, em Goiás, tem muita gente boa, batalhadora, que só precisa de uma oportunidade para mostrar o talento. O crédito cooperativo dá essa chance, com respeito, com diálogo e com condições justas. É um modelo que ajuda a gente a crescer sem perder as raízes”, finaliza.