Pedro Jacobson e Augusto Diniz

Goiâna - Em tempos de instabilidade econômica, o cooperativismo de crédito tem despertado o interesse de empresas e pessoas que buscam se relacionar com entidades financeiras que apresentem propostas vantajosas. Com uma estrutura que diverge dos bancos convencionais, as cooperativas promovem a associação de pessoas e, por meio dela, desenvolvimento econômico.

De acordo com um estudo realizado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) e divulgado no último ano, as cooperativas de crédito geram diretamente quase 3 mil empregos só em Goiás e registraram, segundo o mesmo estudo, crescimento de 160% dos seus ativos totais, totalizando cerca de R$ 17 bilhões no Estado, enquanto no âmbito nacional o crescimento do setor foi de 77%.

Cenário diferente do registrado nos bancos tradicionais, que amargaram no ano passado o fechamento de agências em todo o Brasil, principalmente em razão da pandemia da covid-19. Só em 2020, cerca de mil pontos de Itaú, Bradesco e Santander fecharam as portas, resultando na demissão de 11 mil funcionários.

Na contramão disso, conforme destaca o presidente da Organização das Cooperativas Brasileiras de Goiás (OCB-GO), Luís Alberto Pereira, o sistema de cooperativismo de crédito, um dos mais conhecidos, contribui diretamente com o desenvolvimento de diversas áreas do mercado e tem impacto expressivo no setor econômico.

Luís Alberto Pereira, presidente da OCB Goiás

Luís Alberto Pereira, presidente da OCB Goiás

(Foto: Ascom OCB)

“As cooperativas estão, de maneira geral, cada vez mais competitivas e profissionalizadas, isto se deve em grande medida à profissionalização da gestão onde o nosso SESCOOP/GO tem tido um papel fundamental”, comenta Luís Alberto. Ao todo são cerca de 250 cooperativas cadastradas no sistema OCB do Estado e distribuídas em sete ramos de atuação.

Mercado

Entre os maiores sistemas das cooperativas de crédito está o Sistema de Cooperativas de Crédito do Brasil (Sicoob). No fim do primeiro semestre de 2021, a Central goiana do Sicoob possuía uma rede composta por quatorze cooperativas filiadas, 101 postos de atendimento e uma somatória de mais de 119 mil associados. No mesmo período, o patrimônio líquido do sistema atingiu aproximadamente R$1,7 bilhão, o que representa um aumento de 19% em relação ao semestre anterior. Enquanto isso, as sobras, valor que é arrecadado a partir dos juros cobrados e repassado anualmente aos cooperados, no fim do primeiro semestre de 2021 foram de R$ 8,7 milhões, um aumento significativo, comparado aos R$ 3,9 milhões do primeiro semestre de 2020.

(Foto: Reprodução Sicoob)

(Foto: Reprodução Sicoob)

Argemiro Mendonça é presidente do Conselho Administrativo do Sicoob Engecred, cooperativa que começou no setor de construção. Ele comemora os resultados alcançados até aqui. “A nossa origem foi apoiada fortemente em criar uma cooperativa financeira para permitir melhores condições à obtenção de crédito ao setor da Engenharia, conferindo mais e melhores condições de competitividade ao setor. A abertura à livre admissão, praticamente uma década após abrimos as portas, trouxe a possibilidade de ter outros setores relevantes da economia conosco”, conta.

De acordo com Argemiro, em termos de crescimento, o fim de 2019 também representou outro grande passo para a cooperativa, que se uniu com uma instituição semelhante de Minas Gerais. Dessa forma, o Sicoob Engecred expandiu sua atuação para os dois Estados. Em 2020, o projeto de expansão continuou. Mesmo com a pandemia, instituíram frentes no Mato Grosso e em alguns municípios paulistas.

O presidente do Conselho Administrativo Sicoob Engecred também explicou sobre as vantagens relativas ao crédito oferecido pela cooperativa. “É só conferir nossas taxas de juros nas operações de crédito, na contratação de serviços e produtos. São muito inferiores às taxas dos bancos comerciais. Nós da Sicoob Engecred temos a satisfação de ter a nossa instituição como a de menor taxa de spread (diferença entre o valor pago pelo capital em transações subtraindo o custo da instituição operar este capital) dentre as instituições do nosso próprio gênero”, destaca.

Argemiro também aponta que o Sicoob Engecred está preparado para atender qualquer setor do mercado. “A Engenharia permanece em nossa essência, temos muito conhecimento para apoiar operações do setor conosco, assim como também já temos feito com agronegócio. Mas cada vez mais temos uma operação ampliada para todos os setores econômicos, seja na pessoa jurídica ou na física”, conclui o presidente.

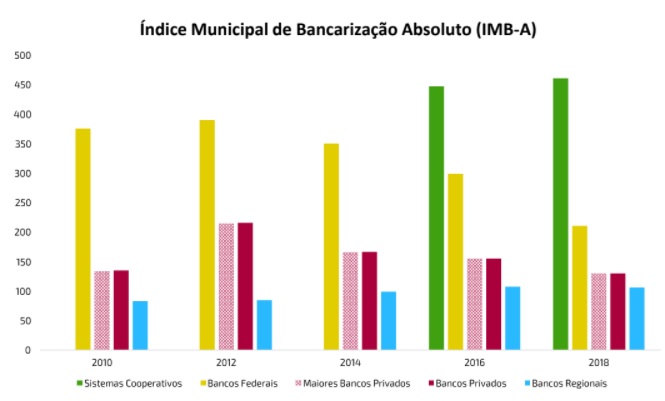

O Sistema de Crédito Cooperativo (Sicredi) também é um dos grandes quando o assunto é sistema de cooperativas de crédito. Em parceria com o Banco Central do Brasil (BCB), realizou um estudo a respeito do Índice Municipal de Bancarização (IMB), que índice leva em consideração a presença bancária em diferentes municípios e a dificuldade de se encontrar uma agência em cada região do país.

Considerando o IMB absoluto, o estudo conduzido pelo Sicredi junto ao BCB concluiu que as cooperativas agregadas representam uma grande contribuição para os municípios de difícil atuação bancária. Mesmo que individualmente uma cooperativa seja bem menor que um banco convencional, o sistema cooperativo como um todo representa uma parcela significativa do Índice de Bancarização.

(Foto: Estudo Sicredi)

(Foto: Estudo Sicredi)

O presidente da Central Sicredi Brasil Central, Celso Figueira, detalha sobre o paralelo com os bancos convencionais, destacando a prioridade em beneficiar as comunidades onde atua. “Estar na cooperativa é também ser dono do negócio e ter participação nos resultados, é ver o seu dinheiro revertido em ações sociais e aplicado na comunidade onde você mora, com todos os produtos financeiros que um banco tradicional pode te oferecer. Outra vantagem está na nossa forma de governança que é, sem dúvida, uma das condições pelas quais temos crescido muito a cada ano, inclusive mais que o setor bancário convencional. É algo que vem acontecendo, mas crescer além do sistema bancário não é e nunca foi o foco. O foco é poder levar para as comunidades o diferencial cooperativo e ajudá-las no seu desenvolvimento”, diz.

O Sicredi carrega mais de 100 anos de história e crescimento, atendendo os mais diversos setores da economia. O presidente ressalta a participação dos produtores rurais no negócio. “Um nicho que se destaca e tem uma grande aderência quando se trata do cooperativismo de crédito é o setor agrícola, tanto pela área de atuação, quanto pelo modelo de atendimento diferenciado que contemplamos, sem falar nas opções de negócios que atendem muito bem esse setor", explica Celso ao destacar que a instituição representada por ele está apta a atender aos mais variados segmentos.

Presidente da Central Sicredi Brasil Central, Celso Figueira (Foto: Ascom Sicredi)

Atendimento diferenciado e personalizado

Paulo Germano é professor universitário e empresário. Especialista em consultoria e desenvolvimento organizacional de negócios, aderiu ao cooperativismo de crédito há oito anos e pretende continuar associado. "Durante esses anos eu aumentei minha interação com a cooperativa, porque tenho proximidade com as pessoas de lá, é um atendimento mais humanizado”, conta ele.

Paulo destaca a atividade social da cooperativa, bem como a promoção da educação financeira na relação com os cooperados. “Na minha vida pessoal, me tornei uma pessoa mais controlada financeiramente. Eu tive acesso à educação financeira e apliquei no meu negócio também. Destaco que em questão de valores e taxas, as cooperativas são muito competitivas. Faço todas minhas ações de empresa e as pessoais a partir dela [da cooperativa]. Tenho conta em bancos tradicionais, mas a cooperativa é minha principal entidade financeira. Estou feliz como cooperado", garante.

Foram justamente as taxas mais atrativas que fizeram com que a empresária Renata Ramos Rodrigues encerrasse o relacionamento que tinha com um banco tradicional e apostasse na cooperativa de crédito. Aposta que, segundo ela, valeu a pena. "Sinto mais transparência com o que é feito com meu dinheiro. Sinto também que o retorno é mais justo. Sinto que estão, de fato, preocupados com meu negócio", diz ao destacar o atendimento personalizado. A empresária, que fez a mudança de instituição financeira há cerca de 7 anos, afirma que tem, inclusive, convencido amigos a optarem pelo cooperativismo. "E os resultados são positivos. Todos que migraram pro novo formato estão satisfeitos", conclui.

(Foto: divulgação)

(Foto: divulgação)